白黒で一部カラー.png)

デジタル時代の遺品探し 困らないために ロック解除が壁 事前共有を

相続の際、受け継ぐべき財産を見つけられなかったり、解約すべきサービスに気づかなかったり。デジタル時代の今、紙の通帳や契約書などが姿を消して、遺品探しで苦労することがあります。どんな備えや対策があるでしょうか。

【くらしなっ得】

ネット銀行・証券口座にある金融資産、電子マネー、暗号資産、マイレージやポイントなど、デジタル空間で管理するサービスが増えた。親などが亡くなった際、相続財産に含めるべきものも多い。

こうしたデジタル遺産(デジタル遺品)は見つけるのに苦労する。定額で購入を続ける動画配信などのサブスクサービスは、契約に気づかずに解約しないままだと、死後も料金を引かれることもある。

「故人の契約先の証券口座のログインIDやパスワードがわからない」「サブスク利用料の請求がない届いたが解約法がわからない」。遺族からのそんな問い合わせが全国の消費生活センターに相談。

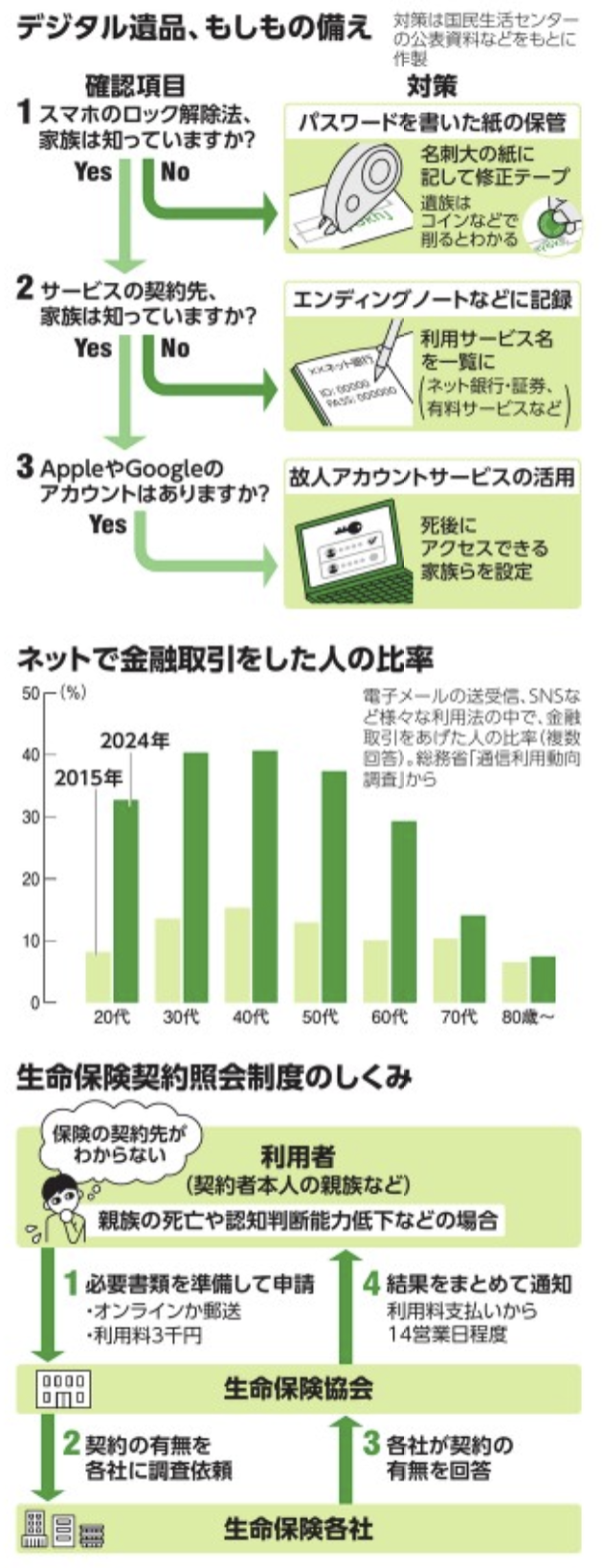

デジタル遺品の整理で、遺族はまず郵便物やメールを調べる。大きな壁はスマホのロック。解除できないと、故人が使った様々なサービスにたどりつくのが難しい。機種や設定にもよるが、複数回パスワード入力を間違えると、データがすべて消える恐れもある。

プライバシーを守るためのパスワードだけに、簡単には他人と共有できない。国民生活センターは次の方法を案内している。名刺大の紙にパスワードを記し、修正テープを2~3回重ね貼りして保管する。遺族はコインなどで削ると把握でき、もし生前にだれかが削ると本人はパスワード変更などの対応をとれる―という。

日本デジタル終活協会(東京都)によると、スマホのパスワードのロック解除を専門業者に頼むと費用は数万円。データ復旧に1年ほどかかることもあり、あきらめる人も多いという。

伊勢田篤史・代表理事は「せめてスマホのパスワードだけでも、家族らと共有してほしい」と呼びかける。総務省「2024年通信利用動向調査」によると、過去1年以内にネットで銀行・証券・保険などの金融取引をした人は60代で約3割になる。この10年ほどで、高齢層にも大きく広がった=図中。

カメラで生体認証もできるスマホは、今後もますます金融取引の機器として使われる。遺族の負担を抑えるためにも、生前の準備「デジタル終活」が欠かせない。

【ネット金融の大半は開示可】

金融機関側の対応はどうか。故人の口座開設の有無がわからない場合、遺族が問い合わせれば情報を開示するのかについて、 majorネット銀行3行とネット証券5社に尋ねてみた。

大半の金融機関は、氏名や生年月日などを伝えると口座開設の有無を開示できる、と答えた。PayPay銀行ではホームページの「相続受付フォーム」から申請できる。口座番号やローン契約の有無がわからなくても対応。有料で、残高証明書や預金取引明細書を発行できる。相続人が送付した申請書類の確認後、1週間程度で発行する。

三菱UFJモルガン・スタンレー証券は、口座がない場合は電話などで即日回答でき、あれば書面で答える。開示までの期間は口座があり残高のない場合は約1週間、残高ありだと約1カ月かかる(無料)。楽天証券は親族であっても問い合わせのみでは開示せず、戸籍などの公的書類を提出して、書類の確認後、口座のID・パスワードを記載した書面を郵送する。また、暗号資産取引所のビットフライヤーも、相続関係の書類をもとに申請すると、残高や取引履歴を確認かめられる。

相続で探しにくいものの一つが長期間契約する生命保険。保険会社を家族が知らなかったり、保険証券が見つからなかったりすると、遺族はどの会社へ何を請求できるのかわからない。そこで生命保険協会が窓口となり、加盟約40社に契約の有無をまとめてネットで問い合わせられる「生命保険契約照会制度」。費用は1件税込み3千円で、親族らが申請する(郵送も可)=図下。

ネット系に限らず、証券会社や信託銀行の口座の有無は、証券保管振替機構に開示請求すると調べられる(有料)。保存している銘柄や残高、取引履歴などは金融機関への問い合わせが必要となる。(江口英佑)

2025年11月2日(日)朝日新聞朝刊くらし面 Sundayマネー

\ 最新情報をチェック /